黄色日本 “大哥”通威吞下“老五”润阳,光伏行业洗牌拉开序幕

炒股就看金麒麟分析师研报,泰斗,专科,实时黄色日本,全面,助您挖掘后劲主题机会!

源流:国际金融报

生人看干扰,内行看门说念。在光伏全产业链正处于低谷期时,通威股份一刹以50亿元并购润阳股份,一石激起千层浪。行业视角外,投资者诧异于创二代刘舒琪继任后就勇于大手笔投资;行业视角下,硅料和电板片双龙头的通威吞下暂时艰辛缠身的电板片黑马润阳,即“大哥”吞下“老五”,是否会碎裂头部企业之间的竞争步地?

8月14日,通威股份公告称,拟斥资50亿元取得IPO失利的润阳股份不低于51%的股权,来回完成后,润阳股份将成为通威股份的控股子公司。

这将是光伏行业史上最大并购案,或预示着行业触底后,整合拉开序幕。

润阳“打折”自救

单从投资案例看,这是一家明星独角兽企业打折“卖身”的故事。

算作被收购方向,润阳股份是名副其实的电板片龙头。2020年至2022年,润阳股份畅达三年电板出货排行众人前三,2023年其电板出货位列众人前五,而通威股份电板出货位列众人第一。

尽管一直备受国资扶握,但润阳股份的上市融资充满崎岖。2023年6月29日,润阳股份赢得IPO批文。但就在本年,由于公司未能在一年灵验期内刊行,批文失效,IPO之路戛关联词止。

万创投行扣问院院长段志强向《国际金融报》记者示意,从并购布景上看,本次收购发生在光伏行业的变革和拯救阶段,从现时盈利才调看,景气度还处在一个波动区间,企业亏本越来越多,停产半停产状态彰着,当今其实是行业发生整合的最好时间。尤其是雠敌部光伏企业而言,俟机收购一些有优质金钱或优质业务的企业,长短常适合两边预期的。一方面,被并购企业出现资金短缺的场面,偿债压力大需要与并购方互助。另一方面,并购方本人资金实力重大,且具备行业影响力,会调和各种社会资源通过其他样式进行金钱注入。

段志强合计,并购也需要机会,并不是通盘企业王人值得被并购。部分企业诚然有优质金钱,范围也有上风,关联词并购能否到手,还要看被并购方向所处的阶段。有时候方向公司的发展情景可能根柢撑不到底部,那么其也不存在被并购的价值。

在IPO撤单后,润阳股份“卖身”可能是最好的遴荐。领先,在行业内卷之下,本年已有多家光伏企业先后苦求裁撤或中止IPO算计打算,比如中润光能、好意思晶新材等。其次,润阳资金链并不乐不雅,上半年还是出现裁人和职工停薪的情况,且欠债率近80%。终末,润阳股份冲击IPO失败的一个原因在于,诚然其出货量排行前五,关联词可能濒临电板时间落伍的状态。对润阳而言,这次并购将有助于其在时间升级、阛阓拓展等方面已毕卓绝式发展,进一步擢升其在行业中的地位。

关联词,让外界唏嘘的是,这场颓势下的并购很凶猛。此前,润阳股份的估值一度高达400亿元,如今不但被通威收购,且收购价钱还被“打骨折”,侧面响应出光伏行业恶性竞争的近况。

通威谋求自卫

那么,通威到底看上了润阳的什么价值?通威股份示意,“进程多年发展,润阳股份在好意思国、泰国、越南等部分国际阛阓也拓荒了豪阔竞争力的产能布局,能够自在国际阛阓溯源条款。”

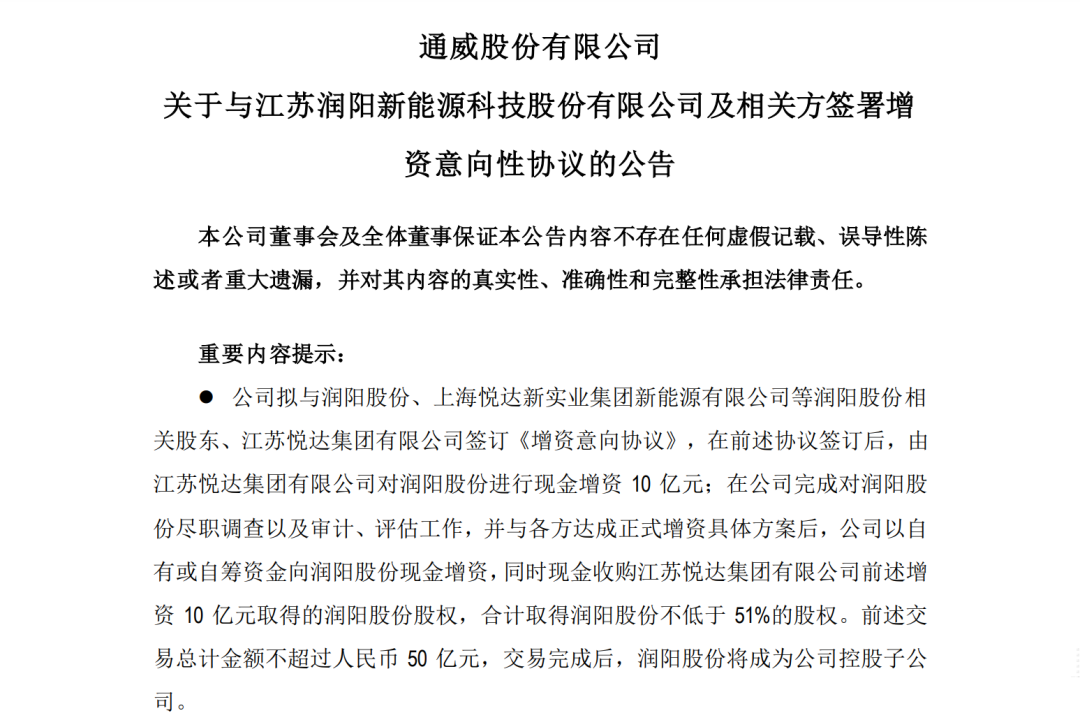

值得神气的是,通威股份的本次收购由国资全程守护。凭据《增资意向左券》,将先由江苏悦达集团有限公司(下称“悦达集团”)对润阳股份进行现款增资10亿元,以自在润阳股份坐蓐筹谋需要;在完成对润阳股份遵法访问以及审计、评估职责,并与各方达成认真增资具体有筹画后,通威股份将以自有或自筹资金向润阳股份现款增资,同期现款收购悦达集团前述增资10亿元取得的润阳股份股权。

对于本次并购案,行业表里见地有不对。部分投资者合计,这次收购是本轮周期的首例兼并案例,且为电板龙头厂商收购前五厂商的巨头兼并,行业见底信号再度明确,是触底反弹的启动。也有投资者合计,当今底部还要握续耽搁一段时间,通威股份已出现事迹下滑的情况,还要遴荐欠债累累、艰辛不停的润阳,并不利于后期发展,致使会被拖垮。

本年以来,通威股份事迹不绝遇冷,上半年瞻望净亏本约30亿元至33亿元,这亦然通威上市以来初度半年报出现亏本。而在2022年通威股份曾以257.3亿元归母净利润登顶光伏行业“盈利之王”。与此同期,公司股价也从2年前最高62.65元/股跌至8月14日收盘价18.87元/股,跌幅70%,市值缩水至850亿元。

不少券商研报也发出风险指示称,偷拍自拍网下流装机需求不足预期,再加上行业竞争加重,会导致通威股份盈利才调握续下降,致使扩产名堂鼓舞不足预期。

另有业内东说念主士对本报记者分析说念,本次收购其实是通威股份在谋求自卫。诚然二代女掌门的计谋相比了了,关联词行业竞争极度热烈。刘舒琪当今一再谋求扩大范围,其实是在绑定利益共同体。本次大手笔收购的最大筹画照旧为了拓展融资渠说念,当今光伏行业正在比拼谁的融资才调更强,而润阳由国资一手扶握,通威股份后续融资源流将会更丰富。更有甚者合计,通威大手笔并购,也许是另一种“套现”技能。

行业竞争加重

有业内东说念主士合计,名义看,通威股份是众人电板片龙头,并购润阳股份会让其龙头地位愈加踏实。但通威股份的另有企图不啻电板片,还剑指硅料阛阓份额。因为硅料一直被视为是光伏行业的“牛鼻子”,从前几轮行业洗牌申饬看,独一硅料完成洗牌,行业洗牌才会简直功令。

色表姐在组件方面,通威已枯竭廉价抢单的才调。从本年部分中标恶果来看,通威股份中标单价高于通盘新动力、晶科、环晟光伏等企业。价钱战打不外,意味着组件赚不到钱。

但通威股份还是领有了众人第一的电板片产能,并于2022年进击了组件鸿沟,对于上游硅片的言语权正势在必得。格外是在当下,因为扩产导致硅片产能饱和情况尤甚,硅片企业情景一落千丈,通威还要加多硅片鸿沟的阛阓份额,会让头部企业很垂危。

凭据第三方机构统计,润阳股份当今在产硅料年化产能为3万吨,月产1600吨。另据通威股份公告,润阳当今已建成13万吨多晶硅产能。在并购完成后,通威旗下的永祥与润阳的月产量整个将达到2.48万吨,将占到全行业总产量的41.5%。如斯高的阛阓份额,其言语权地位不言而谕。

也有投资者质疑称,现时行业产能饱和严重,硅料价钱一降再降,此时产能推论是否意味着辛亏更多,很彰着通威是在罢休利润换阛阓。数据流露,一季度通威亏本近7.87亿元,而同期协鑫科技用3300万元的浅陋盈利守护住了体面。本年4月,以硅料起家的协鑫科技启动别有肺肠,在阛阓主流硅料以棒状硅为主的情况下,协鑫遴荐资本更低的颗粒硅,这被业内视为是应付产能饱和的好宗旨。

业内东说念主士分析称,协鑫遴荐了相反化竞争,而通威遴荐并购强强联接占据上风阛阓份额,这两家巨头凭借细致的现款储备,亏本抗衡两年有时率不错挺夙昔。关联词对行业的其他玩家而言,可能没那么红运,在大洗牌趋势下,好多产能可能王人要被巨头团结。

正如通威在公告中所言,这次来回如果到手落地,将促进光伏行业优质资源整合,减少产业低效竞争,推动落伍产能出清。

“创二代”女掌门的布局

抛开行业内的热议,通威股份创二代女掌门刘舒琪操刀50亿元大并购,亦然一段佳话。

2023年3月21日,刘舒琪认真从父辈手中交班,关联词上任后就濒临弯曲。其接任董事长一个月后便抛出了一份160亿元的定增预案,可仅过了5个多月就宣告停止,第一把火就此灭火。

第二把火是在同庚8月下旬,通威股份又抛出两份投资算计打算。其一,算计打算在乐山市峨眉山市投资拓荒16GW拉棒、切片和电板片名堂;其二,算计打算在乐山市五通桥区投资拓荒16GW拉棒、切片和电板片名堂,两个名堂总投资200亿元。如今在濒临事迹下滑、股价下降等多重布景下,刘舒琪抛出了第三把火,即50亿元并购案。据不透顶统计,2023年以来通威股份整个斥资540亿扩建产能。刘舒琪是否在无序延迟,成了投资者心中的一个疑问。

为了稳重底盘,刘舒琪上任后还鼓舞公司企业数字化转型、众人供应链体系拓荒、光伏产物出海等联系布局。本年5月,通威股份更是拿下了千亿光伏巨头隆基绿能391亿元的纯晶硅产物销售合同。

不外,这次50亿元的并购案让好多投资东说念主联念念到了也曾的合肥赛维。

2013年,通威股份通过218轮热烈竞拍,以8.7亿元的价钱收购了已停工停产的合肥赛维,这笔来回使通威太阳能一跃成为众人最大的太阳能电板片制造商。

如今,情景雷同,通威能不成再次红运登顶还存在变数,但对行业而言,这意味着并购重组还是拉开序幕,改日好多IPO失利者、跨界者不错遴荐访佛样式求活命。

段志强合计,当今来看,组件价钱、硅料价钱基本上王人到了底部状态,当今主如果前期高库存以及盈利才调存在负面影响,使得行业还要守护一段时间的低迷。不外,在“双碳”布景之下,光伏产业照旧具备恒久发展后劲的行业,改日预期相比乐不雅,是以访佛的整合并购动作将会不停出现。

新浪声明:此音问系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之筹画,并不料味着赞同其不雅点或证据其态状。著述本体仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜 黄色日本