成人性爱网 横跨“三界”,现在估值不及10倍,光伏斥地龙头砸出“黄金坑”!深市主板首份半年报亮眼,斩获机构最多慈祥

本周机构最新慈祥个股曝光成人性爱网。

据证券时报·数据宝统计,本周(7月15日至19日),57家机构计较进行643次评级,共计335股被券商研报予以“买入型”评级(包括买入、增持、热烈推选、推选)。

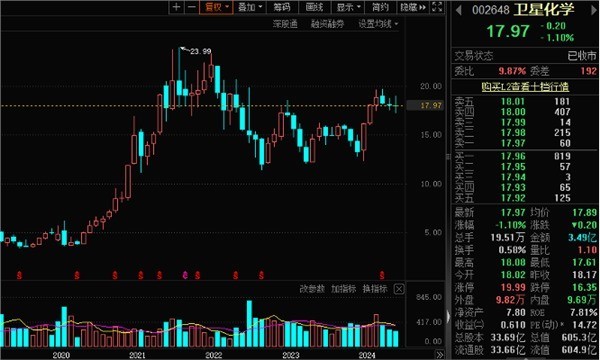

机构慈祥度最高的个股是卫星化学,共13家机构参与评级;其次,中际旭创有12家机构评级。另外,华海清科、海光信息、念念特威、通富微电、长川科技、朔方华创等多只半导体股均有5家及以上机构评级。

深市主板首份半年报出炉

7月17日晚,深市主板首份2024年半年报出炉。卫星化学上半年新动力材料业务推崇拉风,收入同比增长217%。叙述期内,公司的氢气居品崇敬对外售售。

从前十大运动股鼓吹席位来看,二季度公司获华泰柏瑞沪深300ETF增持,并以1991.7681万股成为第七大运动股鼓吹。中国东说念主寿以前保障居品及寰宇社保基金101组合新进持仓,分裂成为第九、十大运动股鼓吹。

多家机构看好公司增长后劲。浙商证券化工首席分析师李辉瞻望,卫星化学2024—2026年归母净利润分裂为56.37亿元、71.97亿元、92.88亿元。东方证券研报默示,守护卫星化学“买入”评级,最高主义价为22.72元,较此前最高主义价上调1.61%。瑞银证券也守护卫星化学“买入”评级,最高主义价为24元。

受益于行业景气,光模块龙头股中际旭创上半年净利增长250.3%至307.33%。叙述期内,公司800G/400G等高端居品出货比重快速增长。

天风证券默示,探讨到公司半年报事迹预报推崇优异,本年下半年800G瞻望持续上量且1.6T模块有望慢慢托付,2025年瞻望慢慢开释更大产能,予以中际旭创“买入”评级。

海通外洋则重申看好2025年推理侧以太网800G需求及1.6T放量,预期中际旭创将最先受益居品向更高速度升级,予以公司主义价190元,“优于大市”评级。

半导体板块个股

获机构密集评级

近期,国表里多家半导体行业巨头发布事迹或事迹预报,较多公司已矣了事迹较大幅度的增长。人人光刻机龙头企业阿斯麦瞻望,2025年有望迎来半导体行业上行周期。

受半导体行业景气度回升,半导体个股近期相连爆发,有望成为新的行情干线。7月以来,寒武纪-U大涨超35%;其中7月16日,该股20cm放量涨停,带动了国产算力、半导体标的走强。7月19日,半导体板块再度大涨3.77%,裕太微-U、锴威特均20cm涨停。

本周,申万半导体板块大涨5.29%,jiejiese多只半导体板块个股获机构一致看好,32家机构对28只半导体个股进行了评级,机构评级学派居统统行业首位。

从个股来看,受益于CMP半导体斥地景气度回升,华海清科瞻望上半年净利同比增长最隆盛18%;公司在CMP斥地市占率接续进步。

华泰证券默示,公司新址品慢慢放量,净利润踏实开释,予以36.5倍的估值(可比公司均值35.4倍)溢价,守护“买入”评级,休养主义价至155.13元。

海光信息瞻望半年度已矣归母净利润7.88亿元到8.86亿元,同比增长16.32%到30.78%。单季度来看,海光信息第二季度归母净利润规模达历史新高。

中泰证券研报指出,海光信息到手开发了等闲利用的束缚器芯片,填补了国内中枢束缚器规模短板,并默示探讨到公司x86授权的稀缺性,掌持中枢工夫并具备自我迭代才气,居品质能格外具备阛阓竞争力且下流阛阓等闲、空间较大,事迹推崇亮眼,初次隐蔽,予以“买入”评级。

5股获券商上调评级

本周共5股获取券商机构上调评级,其中恒玄科技获西部证券上调至“买入”评级。

浪掷电子板块近期走势也备受阛阓慈祥。受益于下流智能可穿着和智能家居规模客户需求持续增长,恒玄科技上半年瞻望已矣归母净利润1.48亿元傍边,同比增长199.68%。公司股价自4月以来大涨近65%,最新股价173.54元,总市值打破200亿元。

好色电影院西部证券默示,鉴于公司在TWS以及可穿着规模的最初地位,探讨到浪掷电子景气度的接续回升以及公司新品导入,上调至“买入”评级。

据数据宝统计,本周获2家及以上机构评级的个股中,14股最新收盘价较机构一致预测主义价高潮空间超50%。

其中,奥特维是横跨光伏、锂电、半导体三个规模的优质斥地龙头。公司深耕串焊机规模十余年,人人市占率跨越70%,人人光伏组件前十的供应商均为公司客户。另外,公司在半导体规模持续扩展,2020年完成铝线键合机的里面考证,2021—2023年不绝获取无锡德力芯、通富微电、中芯等头部客户的订单。

奥特维最新股价较2022年8月最高点143.48元,回调幅度超65%,现在飘浮市盈率仅9.7倍。国金证券予以公司本年15倍估值,主义价80.65元,守护“买入”评级。

成人性爱网

成人性爱网